原标题:资产重组后的重庆啤酒,能否保持高ROE?

啤酒虽为“外来物种”,但如今中国人民已离不开它。

重庆品牌诞生于1958年,1997年上市,实际控股人是一家丹麦老牌公司--嘉士伯。

近年来,有了嘉士伯的加持,重庆啤酒财务报表格外华丽,股价5年涨了15倍。

在啤酒行业高端化的格局下,重庆不惜抛弃大众品牌“山城”,转而投向“乐堡”等高端品牌的怀抱。为此,也被子公司重庆嘉威啤酒告上法庭。

那么,在和重庆嘉威的这场内部诉讼战役中,重庆啤酒能否全身而退?

纵观中国啤酒的历史长河

啤酒在中国历史源远流长,最早可追溯到十九世纪末。

当时的条件受限,中国的啤酒业发展缓慢,分布范围小,而且产量也不大。

啤酒在中国迅速发展是在1978年改革开放后,至今几十年间,中国已成为世界最大的啤酒消费市场。

根据啤酒产量的增长情况,大致可将国内啤酒分为四个阶段:

1979-1987年:高速增长期,在此期间啤酒产量年均复合增速高达33.35%;

1988-2000年:持续增长期,产量年均复合增速为12.25%,有所下滑;

2001-2013年:波动增长期,产量从2001的2273万吨增长到2013年的5061万吨,产量年均复合增速为6.9%。

2014-2017年:短暂调整期,产量从高点5394万吨连续下滑;

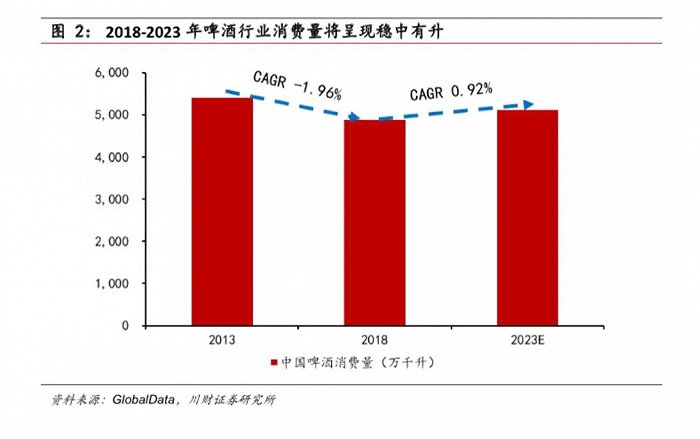

2018年-至今:行业产量有所回升,截止2018年,我国啤酒消费量为4880万吨,占全球总消费量的25%,为全球最大的啤酒消费市场。

据Global Data数据显示,未来5年中国啤酒市场有望实现稳中有升,2018-2023年,年均复合增速为0.92%,到2023年我国啤酒消费量将达5115万吨。

▲中国啤酒消费量

▲中国啤酒消费量“五足鼎立”的中国啤酒行业格局

我国啤酒行业一直以来处于兼并、收购、大规模地重复建设浪潮中,形成了日趋盛行的寡头垄断格局。

2018年,啤酒市场主要把握在5大啤酒生产商手中,CR5市占率高达70.4%。

对标美国或者亚太成熟市场CR5市占率的85%以上相比,这五家寡头公司仍有持续增长的空间。

这五家巨头分别为:华润啤酒、青岛啤酒、百威亚太、燕京啤酒和嘉士伯,2018年,对应的市场份额分别为:23.2%、16.4%、16.2%、8.5%以及6.1%。

啤酒是一个品牌区域化最为明显的行业,寡头垄断格局下,啤酒企业呈现区域割据现象。

华润啤酒,旗下主要品牌为雪花,其销售占比高达90%,优势区域在:四川、东北、华东地区。

青岛啤酒,主要品牌为青岛和崂山,青岛主品牌销量占比48.7%,优势区域:山东和陕西。

百威英博,主要品牌有百威、哈尔滨等,销售占比分别为42.1%和24.4%,优势区域:吉林和华南地区。

燕京啤酒,主要品牌是燕京和漓泉,燕京主品牌销量占比70%,优势区域:北京、内蒙古、广西。

嘉士伯,主要品牌为嘉士伯,重庆啤酒等,优势地区:重庆和西北。

之前,啤酒企业长期在中低档啤酒市场竞争,导致低档品牌市场无利可图。加上近年来消费者生活水平的提升,使得头部酒企加快产品高端化的推进速度。

2013年高端啤酒销量占比10.94%,到2018年上升至16.44%,中国啤酒整体消费量年均复合增速为2%,而高端及超高端啤酒消费量年均复合增速达6.4%。

对标美国高端啤酒占比情况(美国42.1%占比),未来我国啤酒高端化率也有较大的增长空间。

其中,青岛啤酒2018年调整发展战略,向高端化蜕变,整体盈利能力显著增强。2018年公司实现营收265.75亿元,2019年实现营收279.84亿元,2020年前3季度实现营收244.22亿元。

重庆啤酒自2013年成为嘉士伯控股子公司后,便开始布局高端啤酒赛道,业绩从2016年开始持续走高,不仅在重庆独占鳌头,也将其目光转向全国啤酒市场。

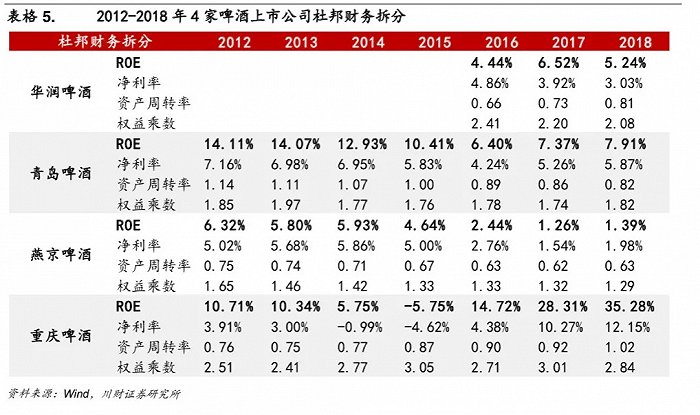

下图为4家啤酒上市公司(华润啤酒、青岛啤酒、燕京啤酒、重庆啤酒)2012-2018年杜邦财务数据拆分:

▲4家上市公司杜邦财务拆分

▲4家上市公司杜邦财务拆分ROE指标(净资产收益率)反映了公司净资产的获利能力,因此可以衡量一个公司的盈利能力。ROE 指标又可以拆解为销售净利率(盈利能力)、资产负债率(营运能力)和权益乘数(杠杆水平)的乘积。

作为一个投资者,ROE是必不可少的指标,股神巴菲特就极其看中此指标,如果一家公司每年能保持ROE大于15%说明是一家值得投资的好公司。

从表格看,自2016年到2018年,其他三家的ROE数值都在个位数,而重庆啤酒此数值连年上涨,重庆啤酒ROE增长的底层逻辑在哪?

清理淘汰落后产能,聚焦川渝湘高端市场

重庆啤酒的前身是重庆啤酒厂,成立于1958年。

重庆啤酒与重庆这座城共同成长,其品牌内涵与城市文化已融为一体,重庆啤酒被成为重庆的城市名片。

1997年,重庆啤酒在上交所上市,发行4000万股,股票代码600132。

目前,重庆啤酒拥有14个生产基地,主要分布在重庆、四川等区域。

2013年,全球第三大丹麦啤酒公司嘉士伯开始投资重庆啤酒,到2016年,嘉士伯已持有60%重庆啤酒的股份,此后,重庆啤酒的成为嘉士伯的一份子。

有了嘉士伯的加持,重庆啤酒在生产工艺、产品质量上都有了提升,同时还形成了“本地强势品牌(重庆+山城)+国际高端品牌(嘉士伯+乐堡+1664)”的强大品牌组合,进军高端啤酒市场。

同时,重庆啤酒在资产整合上也大有作为,主要表现在:淘汰落后产能和聚焦川渝湘市场。

(1)清理淘汰落后产能

为了提升利润,重庆啤酒逐步清理过剩产能,关闭一些连年亏损,偏远地区辐射能力弱、运行效率低下的酒厂。

2015年,关闭了多家酒厂,包括:柳州山城啤酒有限责任公司、重庆啤酒安徽九华山有限公司、重庆佳酿啤酒有限公司綦江分公司、重庆佳酿啤酒有限公司永川分公司。

2016年关闭了以下几个酒厂:重庆佳酿啤酒有限公司黔江分公司、重庆啤酒集团六盘啤酒有限责任公司、重庆啤酒亳州有限公司、重庆啤酒宁波大梁山有限公司。

2017年关闭甘肃金山啤酒原料有限公司,2018年关闭湖南重庆啤酒国人有限责任公司常德分公司。

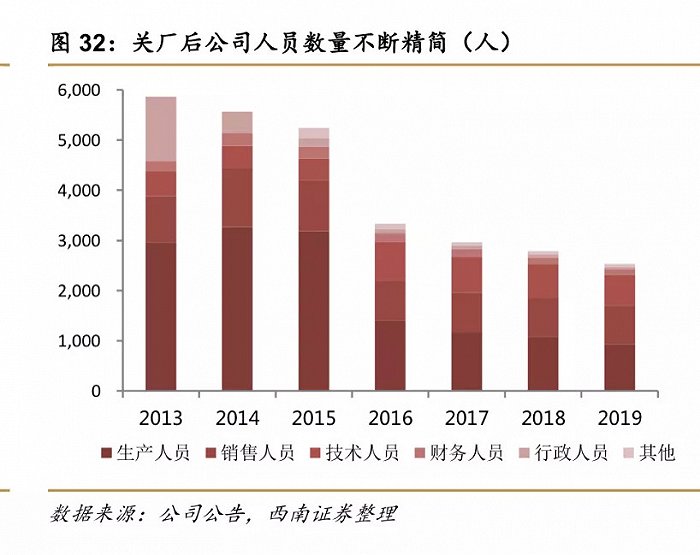

此期间,由于大量的关闭工厂,承受了高额的资产减值损失依据支付了高额的员工安置费用。

数据统计,2014-2016年每年分别计提资产减值损失分别为:1.9亿、3.5亿、2.3亿。

不过,随着公司不断剥离低效酒厂,重庆啤酒运营效率逐渐提升,人员不断优化,薪酬支出、销售费用等费用相比于同行,处于低水平。

▲关厂后公司人数不断精简

▲关厂后公司人数不断精简(2)聚焦川渝湘市场

2011年到2015年期间,啤酒行业效率整体下滑。

重庆啤酒华东区域销售收入也逐年下滑,从2011年3.2亿元下降到2015年的2.3亿元。

2015年,西北地区销售收入不足6000万,毛利也不断下滑。

综上各种原因,让重庆啤酒管理层意识到调整战略布局的时候到了。

公司将不追求大而全的战略布局,而是开启大城市计划,以重点工厂为中心辐射周边市场,以点带面逐步推进。

至此,重庆工厂关闭了大量华东和西北地区的工厂,聚焦川渝湘市场。

重庆:公司的生产基地,高端化布局

重庆地区是公司的基地市场,市场占有率高达80%以上。

重庆啤酒是名副其实的“山城之王”,2019年的销量为70.7万千升,占重庆地区市场份额的80%以上,其次就是华润啤酒市场份额10%左右。

根据国家统计局数据显示,重庆地区2019年啤酒产量为67万千升,不仅如此,相邻省份工厂也销往重庆地区,使得重庆整体消费量超90万千升。

在重庆地区,重庆啤酒已覆盖80-90%终端渠道,现饮渠道比重较大,且具有强话语权和定价权。

有了嘉士伯的支持,重庆啤酒的产品矩阵更加丰富,特别是中高端产品,因此重庆啤酒近年来也在不断加大力度推广中高端产品,使得产品结构不断完善。

四川:啤酒消费大省

根据国家统计局数据显示,2019年四川地区啤酒产量为229万千升,同比增长3%,是继山东、广东、河南之后的第四大啤酒消费大省。

在啤酒市场低迷之际,四川啤酒消费依旧坚挺,仍保持稳步增长。

目前,四川本土并没有出现强势品牌,但是四川省啤酒巨头林立,各大啤酒龙头均在川内布局设厂,华润啤酒占川内市场份额最高为65%以上,而重庆啤酒、青岛啤酒、燕京啤酒市场份额均为7-9%。

重庆啤酒和嘉士伯在四川省布局主要分布在宜宾市、攀枝花、西昌、乐山等地,占以上地区市场份额50%以上。

而且,重庆啤酒业嘉士伯在这些地区具有较强话语权,同时具备良好的高端化基础,在占领头部市场后,重庆啤酒将逐步深耕、不断优化产品结构。

重庆与四川相邻,具备天然的地理优势,有利于品牌传播。

重庆啤酒借助与草莓音乐节等平台合作,提升公司在年轻消费群体的知名度。

近两年来,重庆啤酒在四川区域收入增速保持在20%优势,伴随未来品牌美誉度和认知度的提升,有望在川内高端市场中获得更大的份额。

在湖南,啤酒龙头众多,华润啤酒、百威、燕京啤酒约占25%市场份额,青岛啤酒占10%,重庆啤酒9%。

重庆啤酒核心市场集中于湖南澧县地区的国人啤酒厂,主要生产“重庆”“生态”“国人”“一品”四大系列30多个SKU产品。

“马拉松”式资产重组终落地

12月12日晚间,重庆啤酒发布公告,与嘉士伯集团携手推进的重大资产购买及共同增资合资公司暨关联交易,已完成交割。

具体表现为:嘉士伯向重庆啤酒出售和转让无任何权利负担的重庆嘉酿48.45%股份;重庆啤酒拟注入业务认购51.42%的重庆嘉酿(重庆啤酒子品牌)股权。

经过此次资产重组,重庆啤酒注入资金80亿,2019年营收和净利润将达到102.12和7.92亿元。

嘉士伯成立于1847年,总部位于丹麦哥本哈根,已成为世界第四大酿酒集团。

长期赞助英超利物浦球队,成为利物浦足球会的胸前广告赞助商,嘉士伯成为利物浦俱乐部的经典标志之一。

嘉士伯集团在43个国家和地区设有67个酿酒厂,产品销往100多个国家和地区。

1876年,嘉士伯开始出口中国。

2013年,嘉士伯持有重庆啤酒的股权比例上升至60%,成为重庆啤酒的幕后老板。嘉士伯承诺,在4-7年内,将彻底解决同行业竞争问题。

此次重庆啤酒的重大资产重组落地,也意味着嘉士伯对重庆啤酒作出的解决潜在同业竞争的承诺履行完毕。

同业竞争,是指公司所从事的业务与其控股股东(包括绝对控股与相对控股,前者是指控股比例50%以上,后者是指控股比例50%以下,但因股权分散,该股东对上市公司有控制性影响)或实际控制人所控制的其他企业所从事的业务相同或近似,双方构成或可能构成直接或间接的竞争关系。

嘉士伯为了履行此承诺,坚持不懈的努力着。

首先,重庆啤酒获得了乐堡、嘉士伯、凯旋1664等国际品牌的生产和销售权,拓宽了重庆啤酒的产品矩阵,借此进军高端啤酒行列。

其次,嘉士伯将重庆啤酒体系外的中国优质资产注入到重庆啤酒体系内。

嘉士伯将持有乌苏啤酒100%股权和宁夏西夏嘉酿70%的股权合计17.9亿元打包给重庆啤酒。

嘉士伯向重庆啤酒出售和转让无任何权利负担的重庆嘉酿48.45%股份,合计53.7亿元。

同时,子公司重庆嘉酿将拥有包括重庆啤酒原来拥有的全部与啤酒生产和销售相关的运营资产,以及嘉士伯在国内控制的11家啤酒厂业务。

重庆啤酒的生产设施也将从重庆、四川和湖南3个省份的14家控(参)股酒厂,进一步扩展至新疆、宁夏、云南、广东以及华东地区等9个省份的25家控(参)股酒厂,实现全国布局。

最后,在管理上,嘉士伯拟注入资产所处市场的分销网络补强重庆啤酒的现有分销渠道,以便拓展重庆啤酒的市场份额。

近年来,由于有了嘉士伯这家百年老店的支持,重庆啤酒业绩持续向好,股价5年涨了15倍。

截止2020年4月30日,重组完成后,重庆啤酒资产总额将从36.39亿元,增长到108.98亿元。

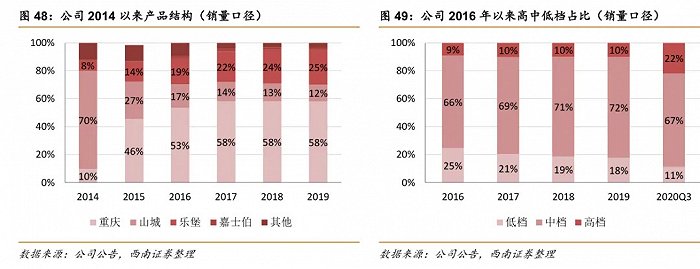

▲重庆啤酒产品结构

▲重庆啤酒产品结构后院起火,深陷与子公司诉讼纠纷

正当资产重组落幕,市场对重庆啤酒未来一直看好之际,却深陷诉讼风波。

今年10月8日,重庆嘉威将重庆啤酒、嘉士伯等告上法庭,要求赔偿6.39亿元。

天眼查显示,重庆嘉威的投资方主要有两个,重庆钰鑫商业有限公司及其相关公司控股67%,重庆嘉酿占股33%。

重庆嘉酿是重庆啤酒和嘉士伯共同控股的子公司。

由此可知,重庆嘉威也算是重庆啤酒参股的子公司之一。

那么,为什么重庆嘉威要控告自己的东家重庆啤酒和嘉士伯呢?

简言之,重庆啤酒违反之前签订的一些协议,包括《产品包销框架协议》《产品包销备忘录》等。

协议中约定包销期间仅允许重庆嘉威生产山城啤酒,且生产的啤酒均应交由重庆啤酒包销。

但从2011年开始,重庆啤酒违反了条约,比如说采取委托加工、授权生产、外购酒在重庆区域销售、品牌调整及推广等多种关联交易行为。

以上行为严重挤占山城啤酒(重庆嘉威主要生产销售山城啤酒)的市场份额,损害重庆嘉威的利益。

综上所述,重庆嘉威便把重庆啤酒等告上法庭,要求赔偿2011-2015年因违反条约而造成的损失6.39亿元。

10月10日,广东海印律师事务所律师吴燕平在接受时代财经采访时说“作为重大复杂案件,重庆嘉威诉讼一审、二审至少需要6个月和3个月时间,案件审理完结,至少要到2021年。”

可见,对嘉士伯的注资基本不会受到影响,但对于重庆啤酒的日常运营来说还是造成了一定的影响。

目前,重庆市一中院已对重庆啤酒公司名下价值1.5亿元财产进行冻结,同时还查封了10个“山城”系列商标和16个“重庆”系列商标。

双方矛盾的根本原因在于,重庆啤酒的战略方向由大众品牌往高端品牌倾斜,损害了重庆嘉威的根本利益。

近年来,重庆啤酒公司的中、高端产品销售量持续上升,低档产品占比逐渐缩小。

2016-2019年,高、中、低档啤酒收入年复合增速分别为4.6%、5.1%、-0.2%。

在本土品牌方面,确定重庆品牌为未来发展方向,逐步取代山城品牌等大众品牌,在2019,重庆品牌高端纯色、国宾等系列整体销量销量占比58%;

在国际品牌方面,引入乐堡品牌,配合特色媒体推广,快速打开市场,2019年占公司整体销售比重25%。

在大方向确定的情况下,即使有重庆嘉威的为难,重庆啤酒也要紧跟行业高端化的步伐,一往无前的往前走。

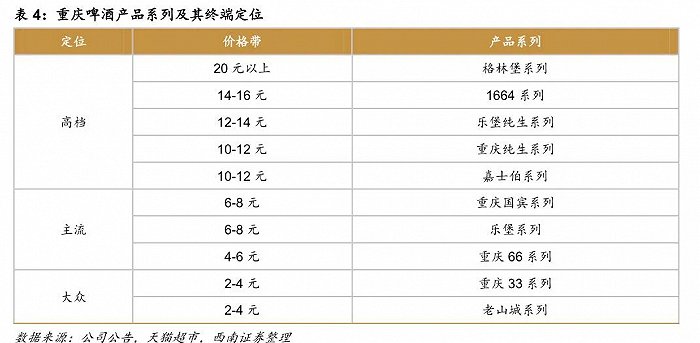

▲重庆啤酒产品系列及终端定位

▲重庆啤酒产品系列及终端定位啤酒行业呈区域割据下的寡头竞争格局,5大品牌占据市场份额85%。

重庆啤酒,嘉士伯赋能的西南啤酒龙头,近年来发展向好。

目前,嘉士伯持股60%的重庆啤酒,目前拥有14家啤酒工厂,年产能超100万吨,旗下“重庆”和“山城”两大本地品牌,“嘉士伯”、“乐堡”、“凯旋1664”和“怡乐仙地”等高端品牌使用权及网红乌苏啤酒。

公司战略聚焦大城市,深耕重庆、四川、湖南等地。未来将持续收益于高端化。

其高ROE的背后的公司资产管理能力的提升,特别是本次重点资产重组为后续发展奠定了基础。

在重庆啤酒往高端化的道路上,仍有许多障碍,比如说近日深陷与子公司重庆嘉威诉讼案中。

重庆啤酒董事长罗磊表示,重庆嘉威的诉讼与本次重大资产重组没有关系,此次诉讼是重庆啤酒供应商就其与重庆啤酒商业纠纷提起的诉讼,重庆啤酒已经履行了对嘉威的协议、责任和义务。

至于诉讼结果如何,还需等待最后的审判结果。

分割线

附:重庆啤酒研究报告