原标题:重庆啤酒“重生”记

谁是这两年最牛的啤酒股?

不是规模最大的华润啤酒(HK:00291),也不是高端化占得先机的青岛啤酒(SH:600600),更不是掉队的老大哥燕京(SZ:000729),而是偏居西南一隅的重庆啤酒(SH:600132)。

2018年至今,其股价涨幅高达487%,明显吊打156%的青岛、151%的华润、27%的燕京。

但别看现在风光,当年的重啤,却是一个悲伤的故事。

2011年冬天,重啤讲了13年的乙肝疫苗故事走到了终点,股价从高位跌落,连吃了9个跌停,区间最大跌幅一度达75%。

在第6个跌停的晚上,一位痛心疾首的股民在股吧发了一个帖子“今天回到家,煮了点面吃,一边吃面一边哭,泪水滴落在碗里,没有开灯。”

自此之后,“关灯吃面”成了A股的经典桥段。老韭菜拿它当安慰剂,新韭菜拿它当壮行酒。

从“关灯吃面”到吊打巨头,重啤“重生”的背后,是嘉士伯的加持。

2013年拿下重啤控制权后,嘉士伯一方面打出了聚焦主业、聚焦优势区域、聚焦高端产品的组合拳,通过大举改革,解决“眼前的苟且”;另一方面,还承诺用4-7年的时间(2017-2020年间),向重啤注入其持有的其他啤酒资产,给出了一个预期更高的“诗和远方”。

改革的效果无疑是显著的。纵向来看,2014年至今,重啤的费用率逐年下降,盈利能力逐年提升;横向来看,无论是净利率、产品吨价,还是人均创收、人均创利,重啤都处于行业领先水平。可以说,是典型的“小而美”。

资产注入一事,近日也已压线落地。重组完成后的新重啤,将在原有基础上,新增乌苏、大理、西夏等地方强势品牌,营收也将跃升至100亿以上,真正坐稳“西南王”的位子。

但2.0版本的重啤,也将面临2.0版本的难题。相比“小而美”,全国化无疑是更大的挑战。

/ 01 /当年“关灯吃面”,如今吊打巨头

2009年12月1日,重啤的接待室里,挤满了前来调研的机构研究员。

但奇怪的是,这些研究员大多都是研究医药行业的。为何一个做啤酒的公司,吸引的都是医药行业研究员,而不是食品饮料行业研究员?

故事还要从20多年前说起。

1998年,我国啤酒行业正处于变革前夜。国产三巨头青岛、燕京、华润,外资巨头百威、嘉士伯等,都正摩拳擦掌,准备开启新一轮的跑马圈地。

但大概是觉得啤酒主业实在苦哈哈,刚刚上市融资了2个多亿的重啤,却悄摸摸搞起了副业。

当年10月,重啤斥资1400多万,拿下了佳辰生物52%的股权,此后又通过数次增资,将持股比例提升至90%以上。重啤看中的,是后者正在研发的“治疗用(合成肽)乙型肝炎疫苗”项目。

这笔投资,起初并未引发市场过多关注。直到2009年,重啤于1月份发布了一则该项目研究进展的公告,称Ⅱ期临床试验即将启动。

2月份,刚刚转战券商不久、医学硕士出身且实业背景丰富的廖万国,发表了一篇重啤的重磅调研报告,称“治疗用(合成肽)乙型肝炎疫苗”是历史性突破,产品极有可能3年后上市,上市后10年内,至少可以产生500亿销售收入和200亿净利润。

而当时,重啤的营收刚刚突破20亿,净利润尚不足2亿。这张巨饼,毫无疑问点燃了市场的热情。

从2010年6月份开始,重啤更是每月发布公告,披露项目研究进展。虽并未有实际突破,但这一则则的公告,仍然像一针针的兴奋剂,直接将其股价推向高潮。

截至2011年11月25日,重啤的股价最高涨到了71.1元(前复权),市值最高达到了344亿,较2009年年初,涨幅高达5倍多。

但故事也就此讲到了尽头。几天后,随着Ⅱ期临床试验揭盲结果的公布,其研发了13年的乙肝疫苗基本宣告无效。重啤的股价开始一泻千里,这才有了上文“关灯吃面”的故事。

可谁又能想到,当年“关灯吃面”的重啤,这几年却迎来了“重生”。

2013年,趁着重啤“人人喊打”之际,对我国啤酒市场图谋已久的嘉士伯进一步增持,一举拿下了重啤60%的股权。

在嘉士伯的加持下,重啤迎来翻天覆地的变化,2018年至今,其股价涨幅更是高达487%,明显吊打156%的青岛、151%的华润、27%的燕京。其最新市值也来到了553亿,远超当年的峰值。

/ 02 /重啤何以“重生”?

从“关灯吃面”到吊打巨头,嘉士伯究竟对重啤做了什么?

概括来说就两个字:聚焦。一是聚焦主业;二是聚焦优势区域;三是聚焦高端产品。

首先是管理层换血,明确啤酒主业。嘉士伯是全球第三大啤酒集团,市占率7%左右,在中国也已布局多年,既有生产技术,也有销售、管理经验。其控股重啤后,派驻了多名高管,甩卖了佳辰生物,明确了啤酒主业。

更重要的是,战略性收缩,聚焦优势市场。2015-2018年,重啤先后关停或转让了柳州、九华山、大梁山等10家工厂,缩减了大量落后产能,战略性退出广西、安徽、浙江等弱势区域,仅聚焦重庆、四川、湖南三大强势区域。

实际上,“以退为进”也是近年来巨头们普遍采取的策略。由于人口老龄化,啤酒主力消费人群(20-49岁)减少,自2014年起,我国啤酒行业正式从增长期转为衰退期。在后跑马圈地时代,战略性收缩,从要规模转向要利润,成了巨头们共同的诉求。

在这个过程中,除了重啤,华润也相继关停了近30家工厂,百威英博和青岛也各有动作。但重啤是反应最快且力度最大的那一个。

此外,嘉士伯还为重啤带来了“嘉士伯”、“乐堡”、“凯旋1664”等高端产品,这让重啤形成了本地强势品牌+国际高端品牌的矩阵,产品结构不断升级。

这一套组合拳打下来,成效显著。

纵向来看,2014-2019年,虽然重啤营收始终维持在30亿出头,变动不大,但其净利润却从0.73亿大幅增长至6.57亿(2015年亏损,是因为关厂裁员,导致资产减值及员工安置费用计提较多);净利率也从-0.99%大幅提升至20.34%。

盈利能力大幅提升的背后,是费用率的显著下降。同期,其管理费用率从14.52%降至4.52%,下降了10个百分点,财务费用率从2.19%降至0.26%,下降了近2个百分点。资产减值损失占营收的比重,也从2017年起恢复至正常水平。

横向来看,虽然规模上重啤仍是小弟,但其他各大指标,几乎都处于行业领跑位置。

比如,反映盈利能力的净利率方面,2019年,青岛、华润、燕京分别为6.89%、3.88%、2.3%,均显著低于重啤;

反映产品结构的吨价方面,2019年,青岛为3431元,华润为2903元,燕京为2817元,重啤为3719元,虽仍低于百威亚太的5600元(2018年),但也明显高于国产三巨头。

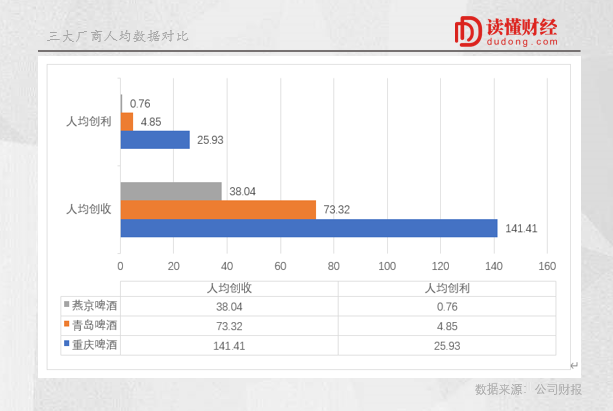

而如果看反映管理能力的人均绩效,那更是天壤之别。2019年,重啤的人均创收和人均创利分别高达141.41万、25.93万,是青岛的1.93倍、5.35倍,燕京3.72倍、34.12倍。

可以说,在嘉士伯的改造下,重啤的盈利能力、经营效率都得到大幅提高,成了典型的“小而美”,一跃成为这两年最牛的啤酒股。

/ 03 /“小而美”容易,全国化很难

除了显著的改革成效,支撑重啤股价不断走强的另一个关键因子,是资产注入预期。

2013年,嘉士伯控股重啤时,曾承诺用4-7年的时间(2017-2020年间),将其持有的其他国内啤酒资产整体注入重啤,将重啤打造成其在国内唯一的啤酒业务运作平台,以此来解决同业竞争问题。

目前,此事项已压线落地。重组方案分三步走:第一步,重啤向嘉士伯购买重庆嘉酿48.58%的股权;第二步,重啤以其持有的啤酒资产、嘉士伯以其持有的A包啤酒资产,分别认购一定比例的重庆嘉酿新增注册资本,完成后,重啤持有重庆嘉酿的股权将提升至51.42%;第三步,重庆嘉酿向嘉士伯购买其持有的B包啤酒资产。

此外,嘉士伯对其持有的 48.58%重庆嘉酿和拟注入资产也作了业绩承诺。

重组完成后,重啤旗下品牌除了原有的3+2(3个国际品牌嘉士伯、乐堡、凯旋1664,2个本土品牌重庆、山城),将新增乌苏、大理、西夏等地方强势品牌,市场也将在重庆、四川、湖南的基础上,新增新疆、云南、宁夏等强势区域。

规模方面,以2019年为例,营收将从35.82亿增至102.12亿,净利润将从6.57亿增至7.92亿。虽仍不及青岛、华润,但将达到与燕京抗衡的水平。

不过,2.0版本的重啤,也将面临2.0版本的问题。

对嘉士伯来说,中国是其重要战场,占其亚洲营收的半壁江山;对重啤来说,前期的战略收缩,也只是“缓兵之计”。如今二者形成合力,真正坐稳“西南王”的新重啤,或将再次开启全国化扩张。但这显然并不容易。

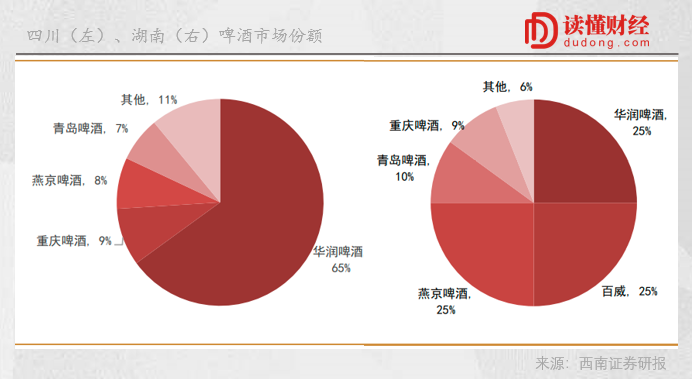

一来,老重啤连家门口的敌人都打不过。老重啤的基地市场,实际上也就只有重庆一个,在重庆市场,其市占率超80%。

但是,即便在家门口的四川市场,其市占率也尚且不足10%,而远道而来的华润,已经拿下了65%的市场;在百花齐放的湖南市场,重啤的市占率,更是处于5巨头的末尾。

二来,嘉士伯此前也并未在全国化方面真正证明过自己。我国啤酒市场虽已形成5巨头各自割据的格局,但截至2018年,市占率23.2%的华润、16.4%的青岛、16.2%的百威英博,无疑处于第一梯队,市占率8.5%的燕京、6.1%的嘉士伯则处于第二梯队。区域上,嘉士伯也仅仅是在西部盘踞,在中部和东部鲜有作为。

重组确实能让重啤的规模上一个台阶,也带动其股价向上,但整合后的新重啤加上嘉士伯,面对其余巨头的竞争,在全国化方面依然谈不上什么优势。

此外,一旦重启扩张,则意味着新重啤将走上与老重啤截然相反的路径。在“省钱”方面,嘉士伯已经证明了自己是一把好手,但在“花钱”方面,嘉士伯有几成功力?显然还有待验证。

对于新重啤来说,如何成为真巨头,无疑是比“小而美”更大的挑战。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。